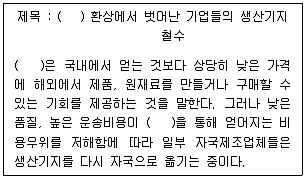

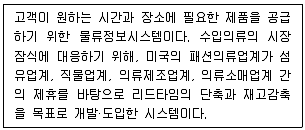

| 2. 아래 글상자의 내용은 기사를 발췌한 것이다. ( )안에 공통적으로 들어갈 용어로 가장 옳은 것은?

[2020.08.08] 기출문제 |

|

|

|

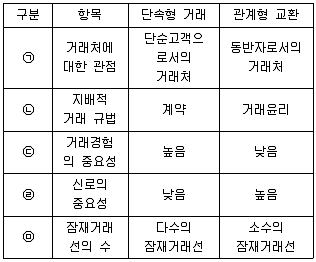

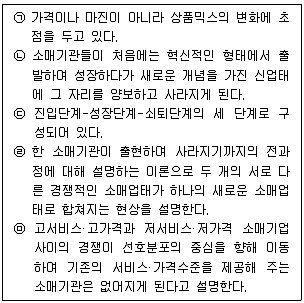

| 3. 아래 글상자 내용은 경로시스템 내 구성원들 간에 이루어지는 거래관계의 유형인 단속형 거래(discrete transaction)와 관계형 교환(relational exchange)의 비교 설명이다. 가장 옳지 않은 것은?

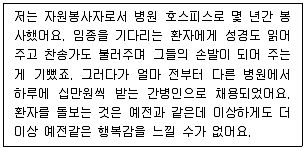

[2019.04.14] 기출문제 |

|

|

|

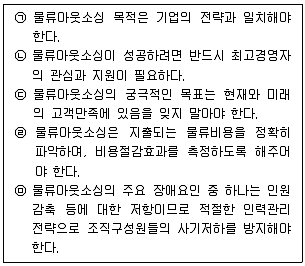

| 4. 아래 글상자 내용 중 물류아웃소싱의 성공전략을 모두 고른 것은?

[2019.04.14] 기출문제 |

|

|

|

| 5. 주요 운송수단의 상대적 특성에 대한 설명으로 가장 옳지 않은 것은?

[2020.08.08] 기출문제 |

|

|

| 6. 아래 글상자 A씨의 인터뷰 사례에 관계된 이론에 대해 기술한 것으로 옳지 않은 것은?

[2020.11.01] 기출문제 |

|

|

|

| 7. 제조업의 수직계열화에 관련된 내용으로 옳지 않은 것은?

[2018.07.01] 기출문제 |

|

|

| 8. 창고관리의 기능 중 이동(movement)의 하부활동에 속하지 않는 것은?

[2018.04.15] 기출문제 |

|

|

| 9. 물류와 고객서비스에 대한 내용으로 가장 옳지 않은 것은?

[2018.11.04] 기출문제 |

|

|

| 10. 유통경로가 창출하는 효용 가운데 아래 글상자가 설명하는 효용으로 옳은 것은?

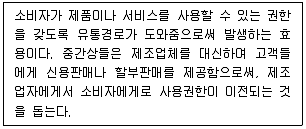

[2019.06.30] 기출문제 |

|

|

|

| 11. 전통적 경로와 계약형 경로의 특징을 비교한 것으로 옳지 않은 것은?

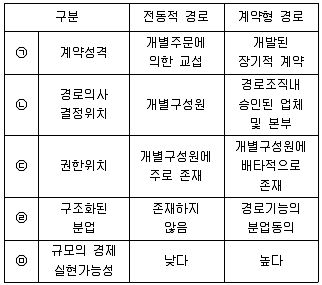

[2018.11.04] 기출문제 |

|

|

|

| 12. 아래 글상자에서 설명하는 종업원 보상제도는?

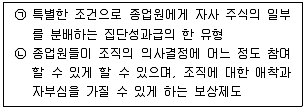

[2020.08.08] 기출문제 |

|

|

|

| 13. 유통경로 상 강력한 파워를 갖고 있는 구성원의 '우월적 지위의 남용'에 대한 사례로 옳지 않은 것은?

[2019.06.30] 기출문제 |

|

|

| 14. 물류비를 산정하는 목적에 대한 설명으로 가장 옳지 않은 것은?

[2019.11.03] 기출문제 |

|

|

| 15. 사업이 성장하면 유통경로의 적절한 관리전략이 필요하다. 유통경로의 성장전략들에 대한 설명으로 옳지 않은 것은?

[2019.04.14] 기출문제 |

|

|

| 16. 경로상에서 재고보유에 따른 위험을 어느 경로 구성원이 부담하느냐에 따라 적절한 서비스의 제공, 제품 분류 작업의 이행, 경로구성원 사이의 적절한 이윤 배분 등이 이루어진다고 설명하는 이론은?

[2019.04.14] 기출문제 |

|

|

| 17. JIT(Just-in-time)와 JIT(Just-in-time) Ⅱ와의 차이점에 대한 설명으로 옳지 않은 것은?

[2019.11.03] 기출문제 |

|

|

| 18. 지속적 상품보충(continuous replenishment)에 대한 내용 설명으로 옳지 않은 것은?

[2018.11.04] 기출문제 |

|

|

| 19. 공급사슬관리(SCM)의 성과측정 방법에 대한 설명으로 가장 옳지 않은 것은?

[2018.04.15] 기출문제 |

|

|

| 20. 아래 글상자는 소매점의 경쟁력 강화를 위한 한 유통물류기법에 대해 설명하고 있다. 해당 유통물류기법으로 가장 옳은 것은?

[2020.08.08] 기출문제 |

|

|

|

| 21. 소매업태 발전에 관한 이론 중 소매차륜(수레바퀴)이론에 해당하는 내용만을 나열한 것은?

[2019.04.14] 기출문제 |

|

|

|

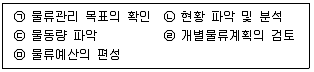

| 22. 아래 글상자에서 물류예산안 편성과정의 단계들이 옳게 나열된 것은?

[2019.06.30] 기출문제 |

|

|

|

| 23. 수직적유통경로에 관한 설명 중 가장 옳지 않은 것은?

[2020.06.21] 기출문제 |

|

|

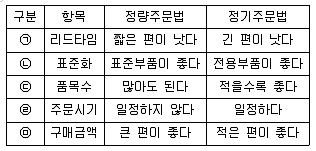

| 24. 정량주문법과 정기주문법의 비교 설명으로 옳지 않은 것은?

[2020.06.21] 기출문제 |

|

|

|

| 25. 물류 환경의 최근 변화에 대한 설명으로 가장 옳지 않은 것은?

[2018.07.01] 기출문제 |

|

|

Design & Develop by keeman.kim

기출문제의 저작권은 원저작자에게 있으며, 그 외 문제 및 해설은 본 사이트 운영자에게 저작권이 있습니다.